การประกันภัยอุบัติเหตุ (Accident Insurance)

การประกันภัยอุบัติเหตุ เป็นการประกันภัยที่ให้ความคุ้มครองต่อผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัย ประสบอุบัติเหตุได้รับความบาดเจ็บทางร่างกาย

และ หากผลของการบาดเจ็บนั้นส่งผลให้ ผู้เอาประกันภัยต้องเข้ารับการรักษาพยาบาล หรือรุนแรงถึงขั้นทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิต

บริษัทประกันภัยจะเข้ามารับภาระค่าใช้จ่ายที่เกิดขึ้นจากการรักษาพยาบาลของผู้เอาประกันภัย หรือจ่ายค่าทดแทนให้แก่ผู้เอาประกันภัย หากผู้เอาประกันภัย

ต้องสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิต

ประเภทสัญญาประกันภัย แบ่งออกได้ 3 ประเภท ดังนี้

1. การประกันภัยอุบัติเหตุส่วนบุคคล หรือที่นิยมเรียกกันว่า ประกันภัยพีเอ (PA) หมายถึง การทำประกันภัยอุบัติเหตุสำหรับบุคคล จะเป็นเฉพาะบุคคลใดบุคคลหนึ่งเท่านั้น

หรือจะรวมถึงบุคคลในครอบครัวด้วยก็ได้

2. การประกันภัยอุบัติเหตุกลุ่ม เป็นกรมธรรม์ประกันภัยที่เหมาะสำหรับองค์กร เพื่อใช้ในการให้สวัสดิการแก่ลูกจ้าง มีลักษณะคิดเหมาเป็นรายหัวภายในองค์กร หากลูกจ้าง

ได้พ้นสภาพการเป็นลูกจ้างของบริษัทนั้นๆ แล้ว ก็ถือว่าหมดความคุ้มครอง

3. การประกันภัยอุบัติเหตุสำหรับนักเรียน นิสิต และ นักศึกษา เป็นประกันภัยลักษณะเดียวกับประกันภัยอุบัติเหตุกลุ่ม โดยเน้นความคุ้มครองสำหรับนักเรียน นิสิต นักศึกษา

เหมาะสำหรับสถาบันการศึกษาต่างๆ

แบบความคุ้มครองกรมธรรม์ประกันภัยอุบัติเหตุ

1. แบบ อบ. 1 คุ้มครอง การเสียชีวิต การสูญเสียอวัยวะ และ สายตา การทุพพลภาพถาวรสิ้นเชิง

2. แบบ อบ. 2 คุ้มครอง การเสียชีวิต การสูญเสียอวัยวะ และ สายตา การสูญเสียนิ้ว การสูญเสียการรับฟังเสียง/การพูดออกเสียง หรือทุพพลภาพถาวรสิ้นเชิง ทุพพลภาพถาวรบางส่วน

กรมธรรม์ประกันภัยอุบัติเหตุส่วนบุคคล และกรมธรรม์ประกันภัยอุบัติเหตุกลุ่มนั้น จะมีแบบให้เลือก 2 แบบ คือ แบบ อบ. 1 และ แบบ อบ. 2 ส่วนกรมธรรม์ประกันภัยอุบัติเหตุสำหรับนักเรียน

นิสิต และนักศึกษานั้น จะมีเฉพาะแบบ อบ. 1 เท่านั้น

ส่วนแบบความคุ้มครองเพิ่มเติมนั้น สามารถเลือกซื้อได้อย่างใดอย่างหนึ่ง หรือหลายอย่างรวมกันก็ได้ ดังนี้

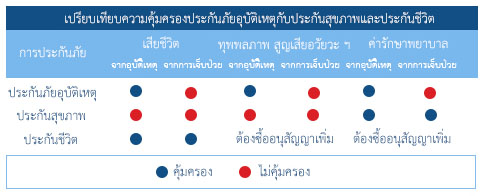

เปรียบเทียบความคุ้มครองประกันภัยอุบัติเหตุกับประกันสุขภาพและประกันชีวิต

ประกันภัยอุบัติเหตุ ให้ความคุ้มครองทุกกรณีที่เกิดจากอุบัติเหตุเท่านั้น

ประกันสุขภาพ ให้การชดเชยค่ารักษาพยาบาลไม่ว่าจากสาเหตุใดๆ ทั้งจากอุบัติเหตุและการเจ็บป่วย

ประกันชีวิต ให้ความคุ้มครองในกรณีเสียชีวิตไม่ว่าจากสาเหตุใดๆ ทั้งจากอุบัติเหตุและการเจ็บป่วย

ปัจจัยในการกำหนดอัตราเบี้ยประกันภัยอุบัติเหตุ

1. กลุ่มคน

การทำประกันภัยแบบกลุ่มจะถูกกว่าการทำประกันภัยรายบุคคล โดยเฉพาะอย่างยิ่งหากกลุ่มคนมีจำนวนมากเบี้ยประกันภัยก็จะยิ่งลดลง เช่น จำนวนคน 20 – 49 คน จะได้ลดเบี้ยประกันภัย 10% จำนวนคน 200 – 999 คน ได้ลดเบี้ยประกันภัย 25 % เป็นต้น

สำหรับการประกันภัยกลุ่มนักเรียน นิสิต และนักศึกษานั้น เบี้ยประกันภัยจะต่ำกว่ากลุ่มบุคคลทั่วไป แต่ทั้งนี้เบี้ยประกันภัยจะแตกต่างกันตามระดับการศึกษาด้วย โดยระดับอนุบาลและประถม จะมีเบี้ยประกันภัยต่ำสุด และจะสูงขึ้นตามลำดับจนถึงระดับอุดมศึกษา โดยระดับสายอาชีพจะมีเบี้ยประกันภัยสูงสุด

2. อาชีพ

ในการรับประกันภัยจะแบ่งเป็น 4 ชั้น ได้แก่

อาชีพชั้น 1 ลักษณะงานส่วนใหญ่ทำงานประจำในสำนักงาน และทำงานที่ไม่ได้ใช้เครื่องจักร เช่น ผู้บริหาร พนักงานบริษัท แพทย์ เภสัชกร พยาบาล ข้าราชการ เป็นต้น

อาชีพชั้น 2 ลักษณะงานที่ทำส่วนใหญ่อยู่นอกสำนักงาน หรือ ต้องทำงานกลางแจ้งตลอดเวลา เป็นกลุ่มช่างฝีมือที่มีความชำนาญและทักษะ บางครั้งอาจจะมีการใช้เครื่องจักร

เช่น ตัวแทน/นายหน้า วิศวกร ช่างไม้ เจ้าของกิจการขนาดเล็ก เป็นต้น

อาชีพชั้น 3 ลักษณะงานที่ทำส่วนใหญ่มีการใช้เครื่องจักรกลหนัก หรือเป็นผู้ใช้แรงงาน หรือทำงานนอกสำนักงานเป็นประจำ เช่น ผู้ที่ปฏิบัติงานด้านช่าง ด้านการผลิต การขนส่ง

พนักงานขาย นักแสดง มัคคุเทศก์ นักข่าว พนักงานขับรถ เป็นต้น

อาชีพชั้น 4 ลักษณะงานที่มีโอกาสเกิดอุบัติเหตุมากที่สุด มีความเสี่ยงสูงมากกว่าอาชีพชั้นอื่นๆ เป็นพิเศษ เช่น นักแสดงผาดโผน คนงานก่อสร้าง พนักงานรักษาความปลอดภัย

พนักงานรับส่งเอกสาร เป็นต้น

3. อายุ กรมธรรม์ประกันภัยโดยทั่วไป จะกำหนดเกณฑ์อายุของผู้เอาประกันภัยไว้ที่ 16 – 60 ปี แต่ถ้าหากอายุมากกว่า 60 ปี จะต้องจ่ายเบี้ยประกันภัยในราคาสูงกว่าผู้มีอายุต่ำกว่า 60 ปี

เนื่องจากสภาพความเสี่ยงเพิ่มมากขึ้น

4. ความคุ้มครองที่เลือกซื้อ

สามารถเลือกความคุ้มครองตามความต้องการ อาทิ ประเภท อบ.1 หรือ อบ.2 หรือเลือกซื้อความคุ้มครองเฉพาะบางอย่างได้ เช่น ต้องการความคุ้มครองเฉพาะการเสียชีวิต สูญเสียอวัยวะและทุพพลภาพ โดยไม่เอาความคุ้มครองค่ารักษาพยาบาลก็ได้ การเลือกซื้อตามที่ต้องการจะทำให้ไม่ต้องจ่ายเบี้ยประกันภัยสูงเกินกว่าความจำเป็น

5. ความคุ้มครองเพิ่มเติม

หากผู้เอาประกันภัยต้องการขยายความคุ้มครองไปถึงภัยที่มีการยกเว้นในกรมธรรม์ประกันภัย เช่น การขับขี่หรือโดยสารรถจักรยานยนต์ การเล่นหรือแข่งกีฬาอันตราย การจลาจล/นัดหยุดงาน เป็นต้น เบี้ยประกันภัยก็จะเพิ่มสูงขึ้น

6. จำนวนเงินเอาประกันภัยที่กำหนด

เบี้ยประกันภัยจะผันแปรตามจำนวนเงินเอาประกันภัยด้วย ดังนั้น ในกรณีการซื้อผลประโยชน์ค่ารักษาพยาบาล ต้องกำหนดจำนวนเงินเอาประกันภัยให้เหมาะสม หากซื้อไว้มากเกินความจำเป็นก็จะเป็นการจ่ายเบี้ยประกันภัยโดยไม่จำเป็น

7. จำนวนความรับผิดส่วนแรก

กรณีที่ผู้เอาประกันภัยยอมรับความเสี่ยงส่วนแรกไว้ก่อน จะทำให้ได้รับส่วนลดค่าเบี้ยประกันภัยเพิ่มขึ้น ส่วนใหญ่จะใช้กับความคุ้มครองค่ารักษาพยาบาล

ขอบคุณข้อมูล จาก คปภ.

อยากสอบถามประกันอุบัติเหตุราคาเริ่มตันที่ 500 บาทต่อปี คุย Line ![]()

ชอบโทรคุย คุยเลยคุณวุ้น 085-389-7856

การขับขี่บนท้องถนนไม่ว่าใครก็ต้องการความปลอดภัย แต่บางครั้งอุบัติเหตุหรือปัญหาทางเทคนิคของรถยนต์ก็อาจเกิดขึ้นได้โดยไม่คาดคิด หนึ่งในสถานการณ์ที่พบได้บ่อยคือ "รถเสียกลางทาง" ซึ่งอาจเกิดจากเครื่องยนต์ขัดข้อง ยางรั่ว แบตเตอรี่หมด หรือเหตุอื่น ๆ แต่โชคดีที่หากคุณมีประกันภัยรถยนต์ที่ครอบคลุมบริการช่วยเหลือฉุกเฉิน (Roadside Assistance) ก็สามารถขอความช่วยเหลือได้อย่างสะดวกและรวดเร็ว

ประกันอุบัติเหตุ หรือ PA คืออะไร วันนี้คุณรู้หรือยัง ถ้ายังไม่รู้ เพจของเรามีคำตอบมาฝาก ซึ่งเบื้องต้นคือการทำประกันที่ให้ความคุ้มครองต่อผู้เอาประกันภัยในกรณีที่ผู้เอาประกันประสบอุบัติเหตุ ได้รับความบาดเจ็บทางร่างกาย และหากผลของการบาดเจ็บนั้นส่งผลให้ต้องเข้ารับการรักษาพยาบาล หรือรุนแรงถึงขั้นทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิต มีสิทธิได้รับความคุ้มครอง