1441 จำนวนผู้เข้าชม |

ค่า Excess กับ Deductible ต่างกันอย่างไร วันนี้ Admin มีคำตอบ...

ทำประกันชั้น 1 แล้วทำไมยังต้องเสียค่า Excess ด้วย ???

เจ้าของรถที่ทำประกันรถส่วนใหญ่มักโวยวาย...เมื่อถูกบริษัทประกันเรียกเก็บค่า Excess วันนี้ Admin จะมาอธิบายให้เคลียร์ไปเลยว่า...ค่า Excess คืออะไร??? ทำไมต้องเรียกเก็บในบางกรณี แล้วค่าใช้จ่ายนี้ต่างกับค่า Deductible ที่หลายคนมักสับสน จนนำมาปนกันอย่างไร???

มารู้จักค่า Excess กันก่อนนน

ค่า Excess คืออะไร???

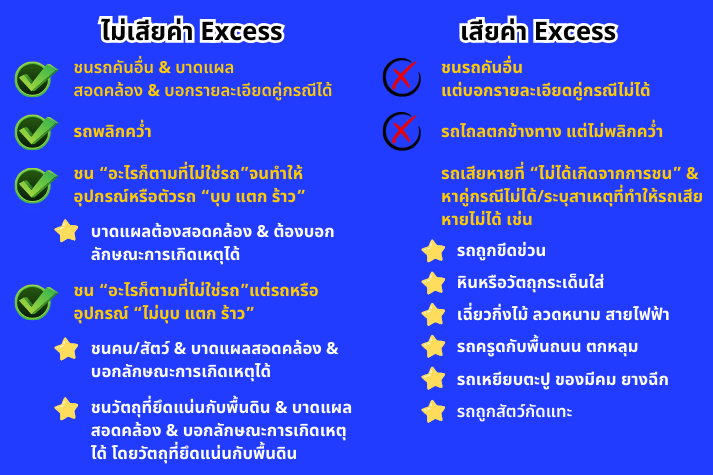

ค่าย Excess มีชื่อเต็มว่า "ค่าเสียหายส่วนแรกภาคบังคับ" นั่นก็คือเป็นค่าใช้จ่ายที่บังคับเก็บไม่ว่าคุณจะทำประกันชั้นไหน แม้จะเป็นประกันชั้น 1 ก็ไม่ยกเว้น ไม่ว่าบริษัทใดก็ตามโดยจะเรียกเก็บในการแจ้งเคลมบางกรณี ที่ชวนให้สงสัยได้ว่าคุณแจ้งเคลมโดยที่ไม่มีอุบัติเหตุเกิดขึ้นจริงเพื่อหวังซ่อมรถฟรี... โดยกรณีที่เข้าข่ายโดนเก็บค่า Excess คือ

1. จากอุบัติเหตุที่ไม่ได้เกิดจากการชนหรือคว่ำ

2. ชนแต่ไม่สามารถหาคู่กรณีได้

อ่านนิยามนี้อาจจะยังไม่เห็นภาพอ่านต่อสิเดี๋ยวเรามีตัวอย่างมาให้...

ทำไมต้องเก็บค่า Excess ด้วย

1. เพราะบริษัทประกันกลัวคุณแจ้งเคลม ทั้งที่ไม่มีอุบัติเหตุเกิดขึ้นจริง เพื่อหวังซ่อมรถฟรี เช่น อยากทำสีรถใหม่ หรือเอาคัตเตอร์กรีดรถให้เป็นรอยแล้วโทรเรียกประกัน

2. เพื่อให้คุณพยายามขับรถโดยไม่ประมาท ไม่ใช่พอรู้ว่ามีประกัน จะขับรถโดยประมาทหรือน่าหวาดเสียวอย่างไรก็ได้ เพราะรู้ว่ายังไง ประกันก็จ่าย

กรณีไหนเสีย / ไม่เสีย

เอาละ ตอนนี้คุณรู้แล้วว่าค่า Excess คืออะไร มีไว้ทำไม มาดูกันเลยว่า กรณีไหนเข้าข่ายเสีย / ไม่เสีย ค่า Excess

ต้องเสียค่า Excess เท่าไหร่

ค่า Excess เรียกเก็บครั้งละ 1,000 บาท ต่อ "เหตุการณ์" เช่น ถ้าคุณโชคร้าย ก้อนหินตกใส่รถ และ ล้อรถเหยียบตะปูในคราวเดียวกัน นับเป็น 2 เหตุการณ์ ( เหตุการณ์ที่ 1 ก้อนหินตกใส่,เหตุการณ์ที่ 2 รถเหยียบตะปู) คุณต้องเสียค่า Excess 1,000 x 2 = 2,000 บาท

.........................................................................................................................................................................................................

มารู้จักค่า Deductible กันต่อดีกว่า...

เจ้าของรถส่วนใหญ่มักสับสน ค่า Deductible กับ ค่า Excess ขอบอกตรงนี้เลยว่า...

* ค่า excess = ค่าเสียหายส่วนแรกภาค "บังคับ"

* ค่า dudactible = ค่าเสียหายส่วนแรกภาค "สมัครใจ"

ค่า Deductible คือค่าใช้จ่ายที่คุณยอมเสีย "แบบสมัครใจ" ทุกครั้งที่มีการเคลม ในอุบัติเหตุ "ที่คุณเป็นฝ่ายผิด"

อ้าว!!! บ้าหรือเปล่า แล้วอยู่ดีๆ จะยอมเสียตังค์ให้บริษัทประกันทำไม คำตอบคือ ถ้าคุณยอมจ่ายค่า Deductible คุณก็จะประหยัดค่าประกันรถไปได้ตามจำนวนค่า Deductible ที่คุณระบุจ่ายไว้

เช่น เบี้ยประกัน 10,000 บาทคุณระบุว่า สมัครใจจ่ายค่า Deductible 2,000 บาททุกครั้งที่มีการเคลมโดยที่คุณ "เป็นฝ่ายผิด" คุณก็จะประหยัดค่าประกันไปได้เลย 2,000 บาท ทำให้เสียค่าประกัน แค่ 10,000 - 2000 = 8,000 บาท

เลือกจ่ายค่า Deductible กับไม่จ่าย แบบไหนคุ้มกว่ากัน

คำตอบนี้ขึ้นอยู่กับว่าคุณเป็นนักขับแบบไหน

1. นักขับชำนาญ

หากคุณเชี่ยวชาญในการขับรถพอสมควร มีวินัยในการขับรถ และมั่นใจว่าตัวเองมีโอกาสเฉี่ยวชนผู้อื่นน้อย ก็เลือกแบบจ่ายค่า Deductible เถอะ เพราะช่วยประหยัดเบี้ยประกันไปได้ และถ้าเกิดอุบัติเหตุแบบที่คุณไม่เป็น "ฝ่ายผิด" คุณก็ไม่ต้องจ่ายอะไร

2. นักขับชนบ่อย

ถ้าคุณยังขับรถไม่ชำนาญหรือใจร้อน ชอบขับ ชนนู่น ชนนี่ ก็อย่าเลือกทำประกันรถแบบเสียค่า Deductible เลย เพราะค่าเบี้ยประกันที่ลดไปได้ อาจไม่คุมกับค่า Deductible ที่ต้องเสียรายครั้ง ในแต่ละครั้งที่คุณชนแบบเป็น "ฝ่ายผิด"

หวังว่าอ่านมาถึงตรงนี้คุณจะเข้าใจแล้วว่า ไม่ว่าคุณจะทำประกันชั้นไหน คุณก็ต้องเสียค่า Excess อยู่ดี หากเข้าเกณฑ์...

ทาง Admin หวังว่าข้อมูลที่ได้นำมาแชร์ในวันนี้ จะมีประโยชน์สำหรับคุณลูกค้าทุกท่านครับ

สำหรับใครที่กำลังมองหาประกันรถยนต์อยู่ แล้วอยากได้ประกันแบบแบ่งชำระเงินสด ทางช่องทางเราให้บริการ แบ่งจ่ายสูงสุด 6-10 งวด ดอกเบี้ย 0% เลยนะครับ รีบจองด่วน!!!

ตอนนี้กำลังมีโปรอยู่ รับเพียง 20 ท่านต่อเดือนเท่านั้น ของดีมีจำนวนจำกัดนะคร้าบบบบ

ประกันรถออนไลน์ ประกันรถ ประกันออนไลน์ ต้องทำดี คอร์ปอเรชั่น และ ธีร์ โบรคเกอร์

ชอบแชทคุย LINE ![]()

ชอบโทรด่วน คุณวุ้น : 085-389-7856

ชอบโทรด่วน คุณจอย : 063-923-8285

ค่า Excess กับ Deductible ต่างกันอย่างไร